Jaunumi

Obligātās revīzijas kritēriji Baltijas valstīs

2016. gada 17. oktobrī

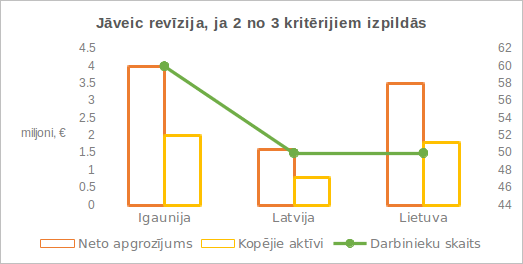

Uz privātā sektora sabiedrību individuālo finanšu pārskatu revīzijām attiecināmie kritēriju veidi Baltijas valstīs ir identiski un tie ir neto apgrozījums, kopējie aktīvi un vidējais darbinieku skaits. Tomēr šo kritēriju robežlielumi katrā no valstīm ir atšķirīgi.

Revīzija

Diagramma zemāk atspoguļo obligātās revīzijas kritēriju robežlielumu pamatnosacījumus:

Papildus augstāk minētajam, Latvijā ir spēkā arī vēl šādi nosacījumi:

- ja jūs esat izvēlējušies novērtēt un uzrādīt ieguldījuma īpašumus, atlikto nodokli, pārdošanai turētos ilgtermiņa ieguldījumus, bioloģiskos aktīvus vai citus aktīvus un saistības saskaņā ar SFPS, jums ir jāveic finanšu pārskatu revīzija;

- ja sabiedrības emitētās akcijas vai parādsaistības tiek kotētas, revīzija ir obligāta;

- visbeidzot, ja sabiedrība ir koncerna mātes sabiedrības, tās individuālie finanšu pārskati ir jārevidē.

Pārskats

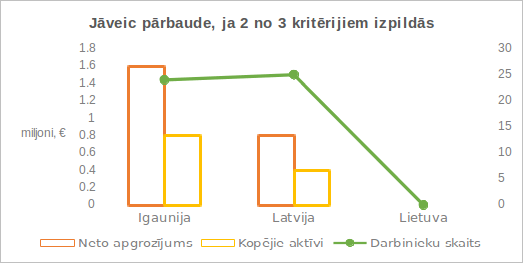

Diagramma zemāk atspoguļo obligātās pārbaudes kritēriju robežlielumu pamatnosacījumus:

Igaunijā finanšu pārskata pārbaude būs veicama arī gadījumā, ja izpildās kāds no sekojošiem kritērijiem – sabiedrības neto apgrozījums pārsniedz €4.8 milj., kopējie aktīvi - €2.4 milj. vai vidējais darbinieku skaits - 72.

Ko var secināt no augstāk minētā?

- Latvijā ir zemākie revīzijas kritēriju robežlielumi Baltijas valstīs.

- Latvijā un Igaunijā jums var būt pienākums veikt obligāto finanšu pārskata pārbaudi, kamēr Lietuvā tas nebūs aktuāli.

- Ir bieži dzirdēts, ka maksa par revīzijas pakalpojumiem Latvijā ir augstāka nekā Igaunijā un Lietuvā. To, iespējams, zināmā mērā ietekmē obligātās revīzijas veikšanas nosacījumi.